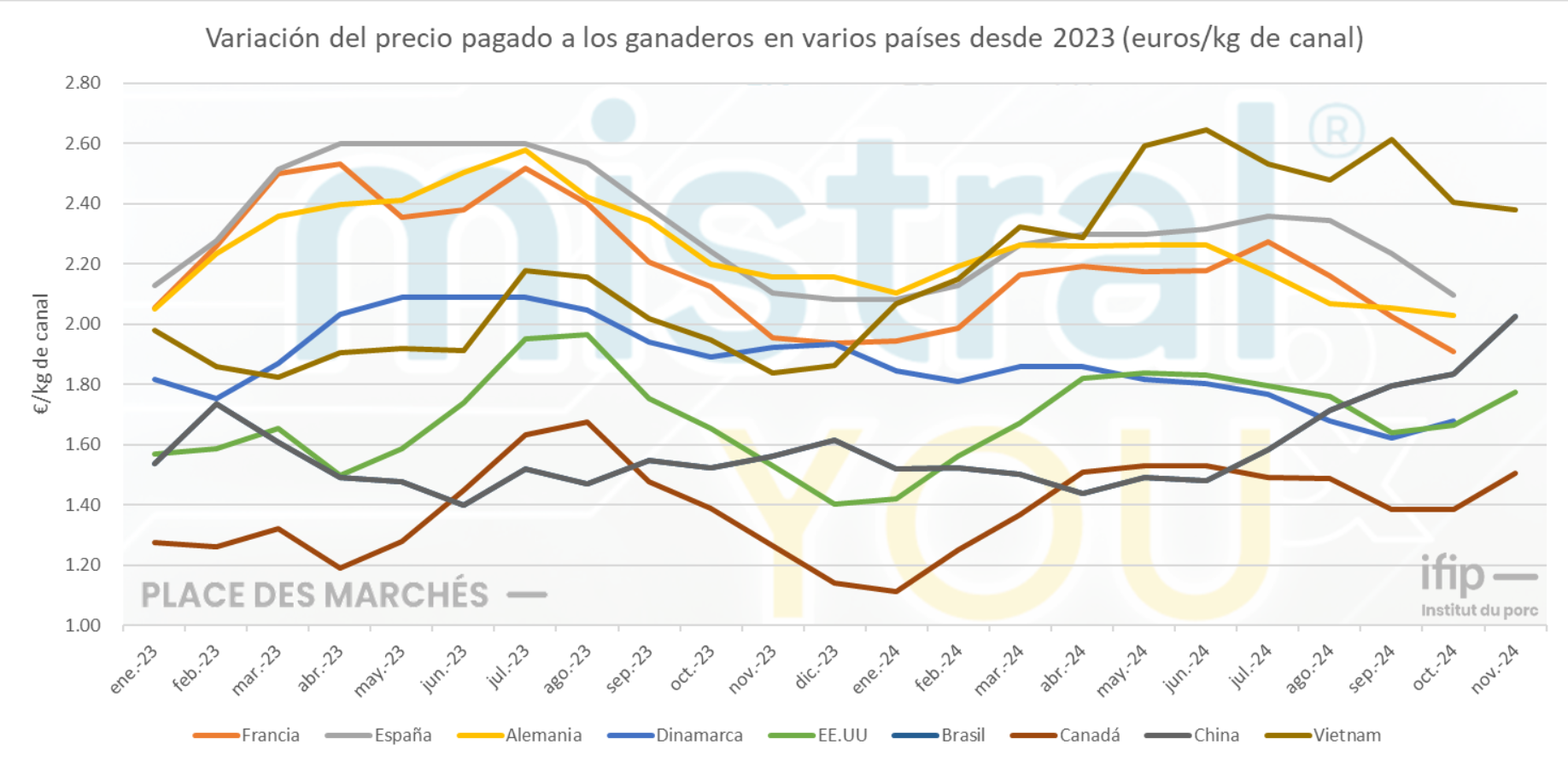

La producción porcina mundial presenta dinámicas contrastantes según las regiones. En Europa, la estabilización de la oferta va acompañada de una caída en los precios debido a una competencia creciente entre países y a una demanda debilitada por parte de China. En América, Estados Unidos y Brasil muestran un aumento en la producción y exportaciones, mientras que la oferta canadiense retrocede a pesar de una recuperación en los precios. En Asia, la producción china disminuye en un contexto de consumo débil. Por otro lado, países como Vietnam y Corea del Sur están experimentando un crecimiento a pesar de los desafíos económicos y sanitarios. A nivel internacional, la competitividad sigue siendo un tema clave, exacerbado por los altos costos de producción, aunque con un leve alivio.

América : Crecimiento y resiliencia

Estados Unidos se beneficia de una sólida demanda interna e internacional, evitando excedentes gracias a exportaciones dinámicas hacia México y Asia Oriental. La oferta nacional aumenta (+1,7 % de cerdos sacrificados en los primeros nueve meses de 2024 respecto a 2023). Los productores estadounidenses también han experimentado un alza en los precios del cerdo tras dos años de pérdidas significativas. Sin embargo, las perspectivas comerciales son inciertas, especialmente tras la elección de Donald Trump, que revive recuerdos de tensiones comerciales pasadas.

En Canadá, el cierre de varias instalaciones de sacrificio obligó a los productores a exportar más cerdos vivos hacia Estados Unidos. Los sacrificios disminuyeron un 4,8 % interanual. Las exportaciones de carne han mostrado un fuerte repunte (+9,7 %). A pesar de una ligera contracción en la cabaña de cerdas, los productores canadienses se benefician de precios históricamente altos, respaldados por una mejora en los márgenes. Brasil, por su parte, refuerza su posición como líder competitivo. A pesar de las inundaciones que afectaron la producción en primavera, el sector muestra un crecimiento notable en sacrificios (+1 %) y exportaciones (+6,5 %), en un contexto favorable para el aumento de precios.

Europa: Entre la competitividad y los desafíos estructurales

En Europa, la oferta global se mantiene estable (+0,7 % en sacrificios de enero a agosto), pero las exportaciones sufren debido a la brecha de competitividad frente a países como Estados Unidos y Brasil. Aunque los precios del cerdo permanecen por encima de los promedios históricos, siguen una tendencia a la baja desde el verano. Esta caída se debe principalmente a la presión de los mercados del norte de Europa, enfocados en mejorar su competitividad internacional. La disminución de la inflación ha impulsado la recuperación de la demanda de los consumidores. España y Dinamarca enfrentan una sobrecapacidad en las instalaciones de sacrificio, y las oportunidades de exportación son limitadas. Un intenso proceso de reestructuración ha permitido reequilibrar el mercado alemán, pero la PPA (peste porcina africana) limita el crecimiento. En Francia, la disminución del número de cerdos y granjas no muestra señales de desaceleración.

Asia: Persisten los desafíos económicos y sanitarios

En Asia, China sigue desempeñando un papel central, aunque la producción porcina nacional ha disminuido un 1,4 % (primeros nueve meses de 2024 respecto a 2023). El consumo interno, debilitado por las incertidumbres económicas, sigue siendo bajo, y las importaciones han caído un 14 %. Este contexto también ha afectado los precios del cerdo, limitando la rentabilidad de las granjas. Por otro lado, otros países asiáticos muestran una dinámica positiva. La oferta porcina crece en Vietnam y Corea del Sur, impulsada por la demanda interna. Las importaciones también han aumentado significativamente. Sin embargo, las restricciones sanitarias persisten.

Perspectivas para 2025

Se espera una ligera disminución de la producción mundial en 2025. Sin embargo, las perspectivas varían ampliamente según las regiones productoras. En América, la oferta probablemente continuará creciendo, impulsada por una demanda dinámica. En Europa, la estabilización del hato sugiere una oferta constante, aunque la competitividad sigue siendo un desafío importante. La disminución de la inflación en estos mercados reforzará la demanda de los consumidores. En Asia, se espera una reducción en la producción china, a diferencia de Vietnam y Corea del Sur. Las perspectivas son prometedoras para Brasil y Canadá, mientras que las incertidumbres persisten para la UE-27 y Estados Unidos respecto a su acceso al mercado chino. Las restricciones sanitarias siguen siendo un factor de riesgo e inestabilidad en los mercados mundiales.

Fuentes: Place des marchés por IFIP – Institut du Porc (Instituto Francés del Cerdo). Basado en datos de la Comisión Europea (UE, Alemania, Dinamarca), fuentes nacionales (Francia, España), informe USDA LMPR (EE. UU.), Statistics Canada (Canadá), CEPEA (Brasil), 3tres3 (China, Corea del Sur) y Genesus (Vietnam).