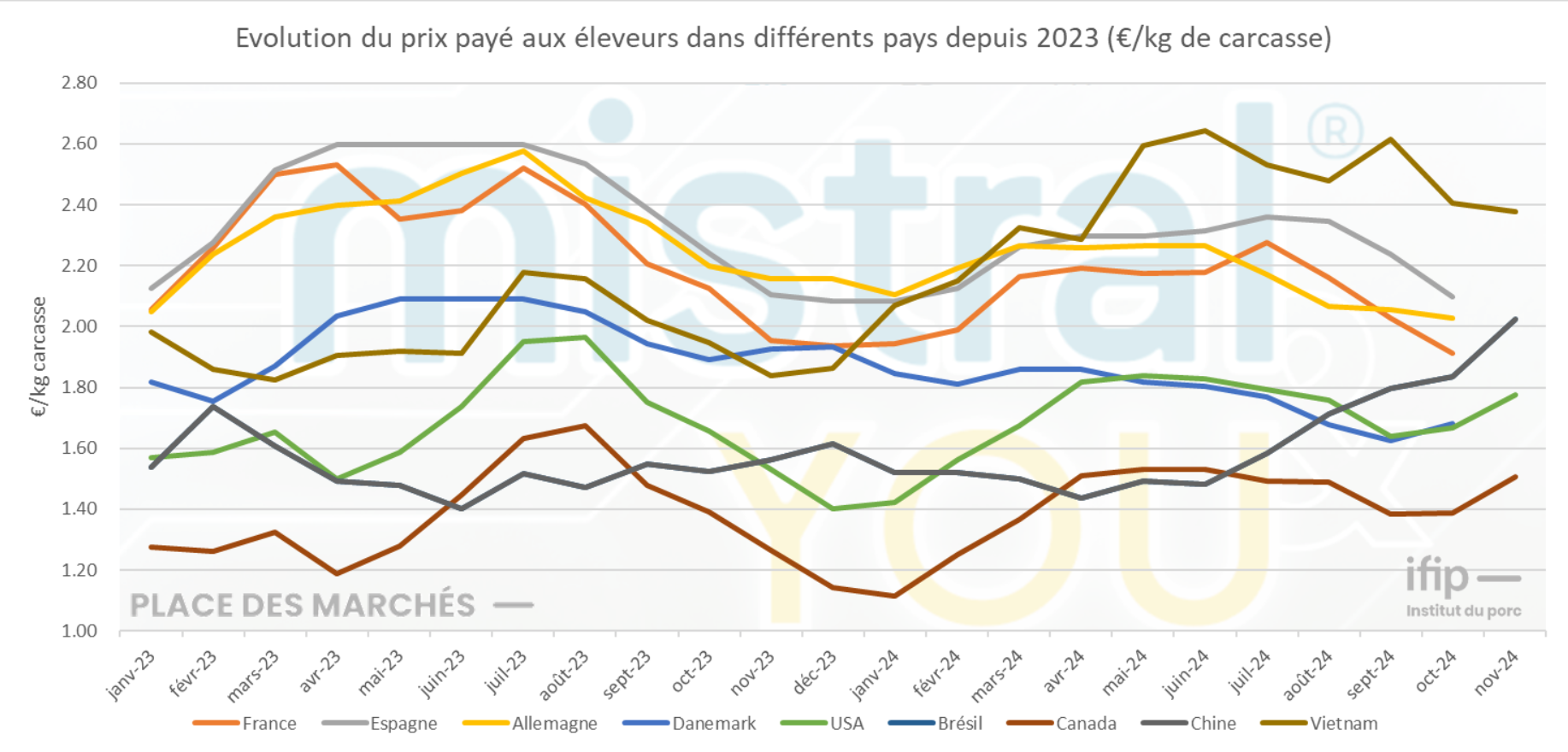

La production porcine mondiale présente des dynamiques contrastées selon les régions. En Europe, la stabilisation de l’offre est accompagnée d’une baisse des cours liée à une compétitivité accrue entre pays et une demande chinoise affaiblie. En Amérique, les États-Unis et le Brésil affichent une production et des exportations en hausse, tandis que l’offre canadienne se replie malgré une reprise des prix. En Asie, la production chinoise recule dans un contexte de consommation en berne. D’autres pays comme le Vietnam et la Corée du Sud renouent avec la croissance malgré les défis sanitaires et économiques. A l’international, la compétitivité reste un enjeu clé, exacerbée par des coûts de production toujours élevés, bien qu’en légère détente.

Amériques : croissance et résilience

Les États-Unis profitent d’une demande intérieure et internationale solide, évitant des surplus grâce à des exportations dynamiques vers le Mexique et l’Asie de l’Est. L’offre nationale progresse (+1,7% de porcs abattus au cumul 9 mois 2024/23). Les éleveurs américains ont également bénéficié d’une hausse des cours du porc, après deux années de pertes importantes. Toutefois, les perspectives commerciales sont incertaines, notamment avec l’élection de Donald Trump, qui ravive des souvenirs de tensions commerciales passées. Au Canada, la fermeture de nombreux outils d’abattage a contraint les éleveurs à exporter davantage de porcs vivants vers les États-Unis. Les abattages se sont repliés de 4,8% en un an. Les débouchés pour la viande sont dynamiques avec une reprise franche de l’export (+9,7 %). Malgré une légère contraction du cheptel truie, les éleveurs canadiens profitent de prix historiquement élevés, soutenus par une amélioration des marges. Le Brésil, quant à lui, renforce sa position de leader compétitif. Malgré des inondations ayant affecté la production au printemps, le secteur affiche une croissance remarquable des abattages (+1%) et des exportations (+6,5%). Un contexte favorable à la hausse des cours.

Europe : entre compétitivité et défis structurels

En Europe, l’offre globale reste stable (+0,7 % d’abattages de janvier à août), mais les exportations souffrent du différentiel de compétitivité face à des pays comme les États-Unis et le Brésil. Les cours du porc, bien qu’au-dessus des moyennes historiques, suivent une tendance baissière depuis l’été. Cette baisse est principalement due à la pression des marchés nord-européens, soucieux d’améliorer leur compétitivité internationale. Toutefois la détente de l’inflation permet une reprise de la demande des consommateurs. L’Espagne et le Danemark sont en surcapacité d’abattage et les débouchés à l’export sont limités. L’intense mouvement de restructuration a permis de rééquilibrer le marché allemand, mais la FPA limite la croissance. En France, la baisse du cheptel et du nombre de sites d’élevages ne faiblit pas.

Asie : des défis économiques et sanitaires persistants

En Asie, la Chine continue de jouer un rôle central, bien que la production porcine nationale ait reculé de 1,4% (9 mois 2024/23). La consommation intérieure, fragilisée par les incertitudes économiques, reste en berne, et les importations ont chuté de 14%. Ce contexte a également pesé sur les cours du porc, limitant la rentabilité des élevages. En revanche, d’autres pays asiatiques affichent une dynamique positive. L’offre en porc se développe au Vietnam et en Corée du Sud, soutenue par la demande intérieure. Les importations ont aussi nettement progressées. Toutefois, les contraintes sanitaires persistent.

Perspectives pour 2025

Un léger repli de la production mondial est attendu en 2025. Toutefois, ces perspectives sont très hétérogènes selon les bassins de production. En Amérique, l’offre devrait poursuivre sa croissance sous l’effet d’une demande dynamique. En Europe, la stabilisation du cheptel permet d’envisager un maintien de l’offre, bien que la compétitivité reste un défi majeur. La détente de l’inflation sur ces marchés renforcera la demande des consommateurs. En Asie, la production chinoise sera en retrait, à l’inverse du Vietnam et de la Corée du Sud. Les débouchés sont prometteurs pour le Brésil et le Canada. Toutefois, les incertitudes persistent pour l’UE-27 et les Etats-Unis quant à leur accès sur le marché chinois. Les contraintes sanitaires restent un facteur de risque et d’instabilité sur l’ensemble des marchés mondiaux.

Sources : Places des Marchés par IFIP- Institut du porc. D’après les données de la Commission européenne (UE, Allemagne, Danemark), sources nationales (France, Espagne), USDA rapport LMPR (USA), Statistique Canada (Canada), CEPEA (Brésil), 3tres3 (Chine, Corée du Sud) et Genesus (Vietnam).